沈阳公积金第一波省钱攻略来啦!

100次浏览 发布时间:2024-07-29 14:48:06

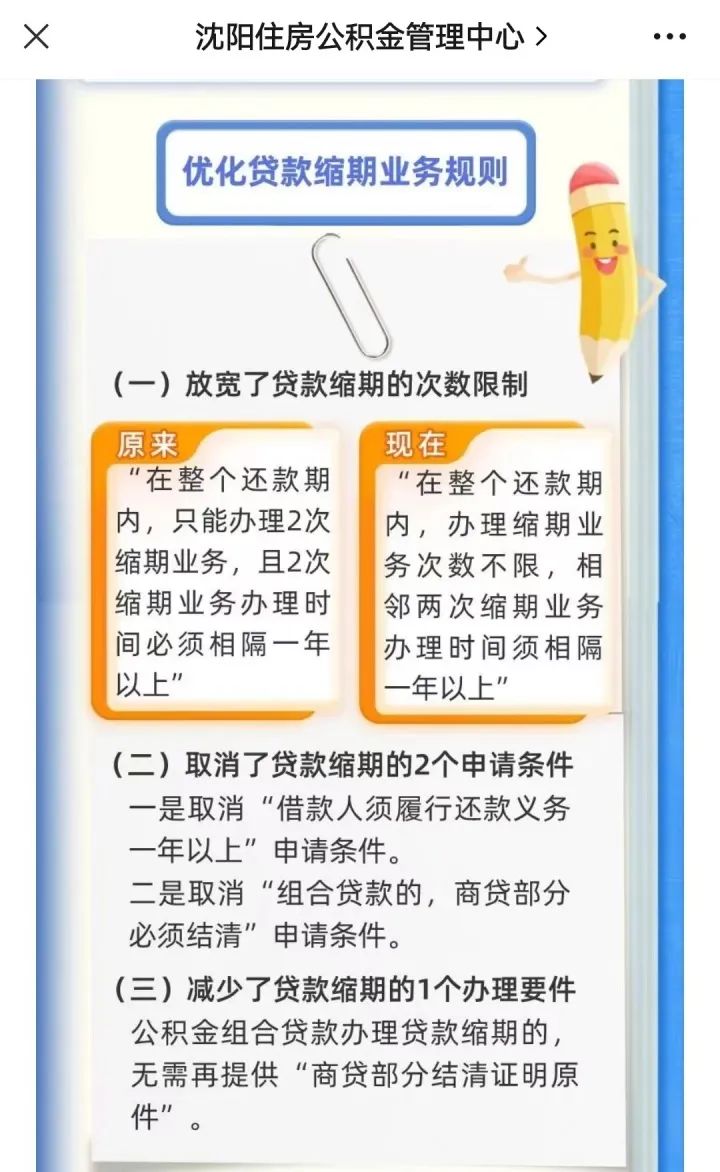

贷款缩期无次数和年限限制

关于贷款缩期,所谓贷款缩期,即将购房者贷款年限缩短。

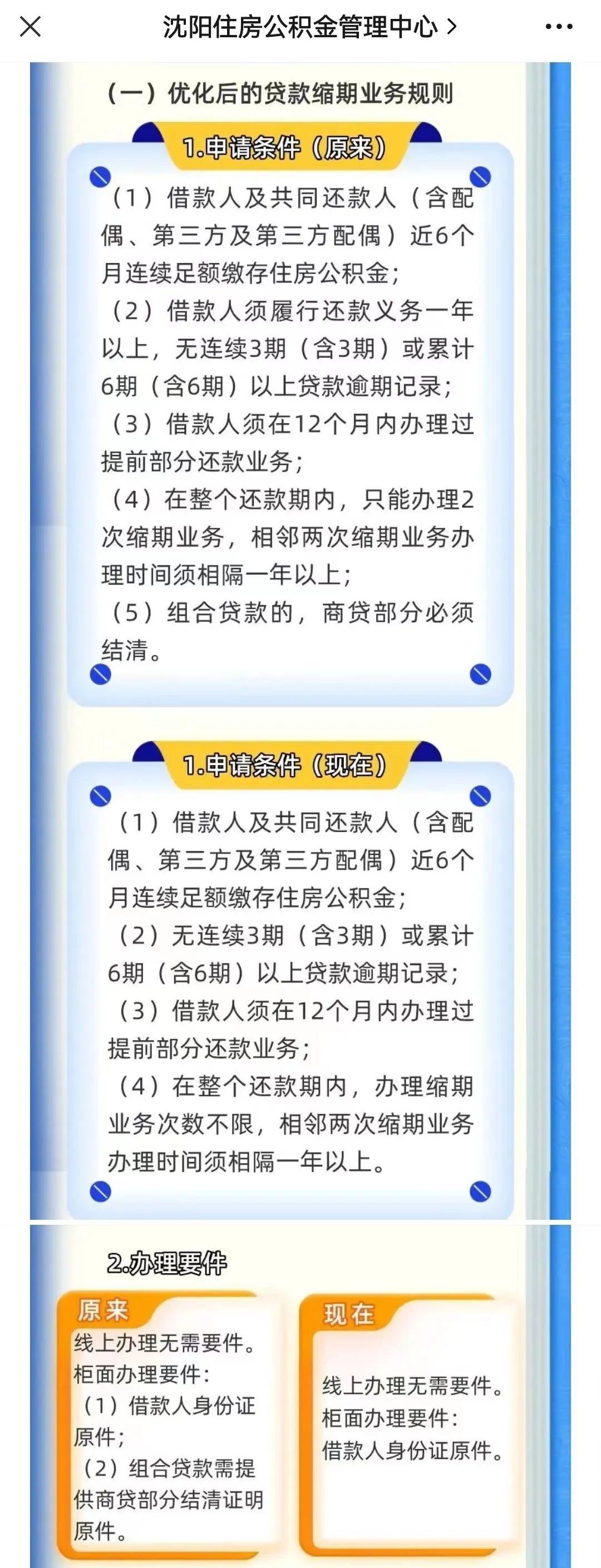

如果购房者买房时选择公积金贷款。以前在整个还款期限内,只能办理两次缩期业务,且2次办理的时间必须相隔一年以上。

但是现在在整个还款期限内,办理贷款缩期没有次数限制,相邻两次缩期业务办理时间须相隔一年以上。

值得一提的是,办理贷款缩期的申请条件也进行简化。

1、取消借款人须履行还款义务一年以上的申请条件。

2、取消组合贷款申请人商贷必须结清的申请条件。同时组合贷款的购房者在办理贷款缩期时,也不用提供商贷部分结清证明原件等材料。

贷款缩期,可以让购房者更好地掌控自身的月供情况。通常来讲,如果购房者收入稳定,公积金缴存比例较高,每个月缴纳的钱可覆盖月供,或者远远超出月供,那么缩短贷款年限可以减少购房者还贷过程中的利息。

通常情况下,年限越短利息越少,购房者也需要根据自己的情况进行办理。

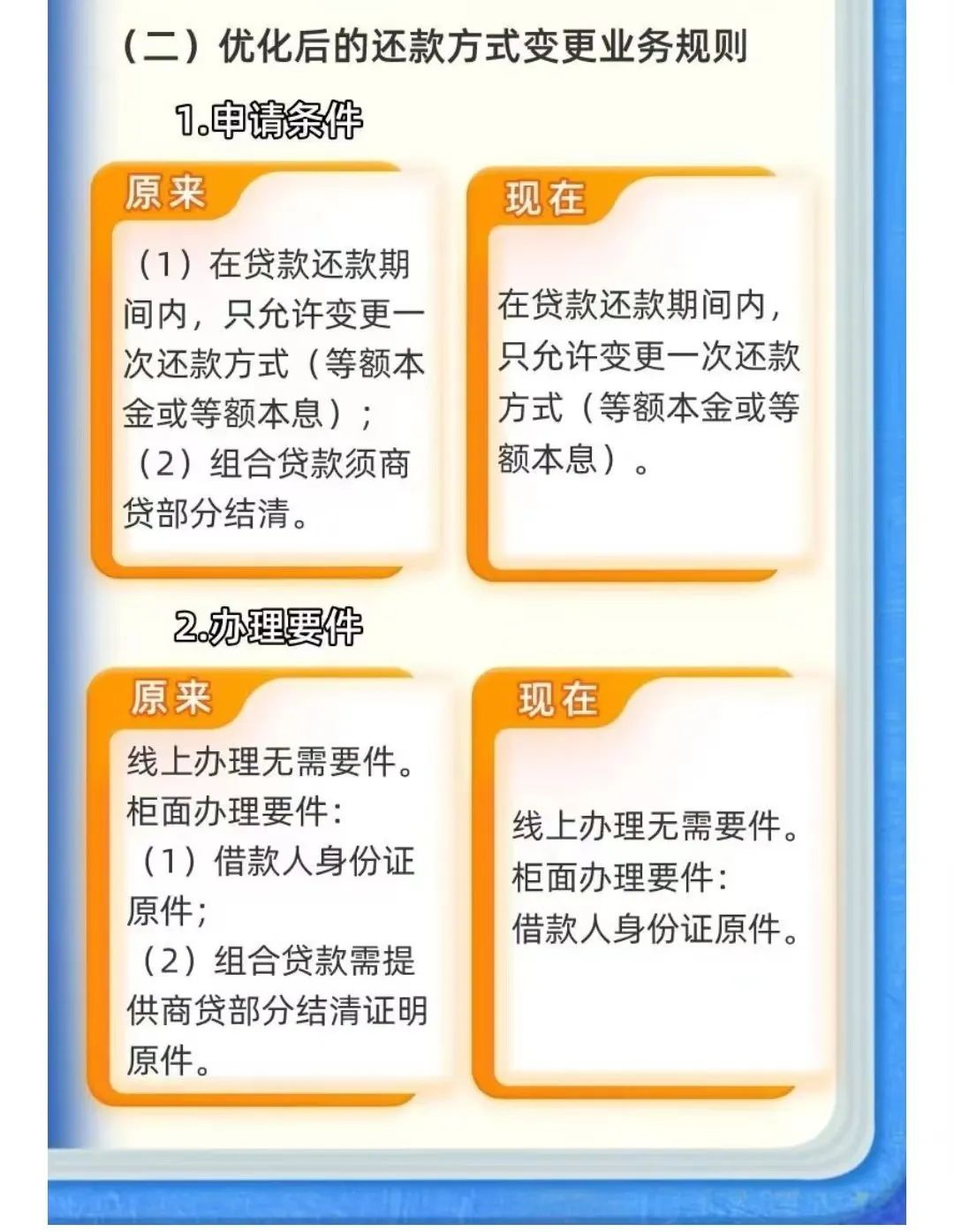

还款方式可变更 不再单一

另外一个改变是在还款方式的变更上,以前在很多人的印象中,还款方式是不能改变的,即如果贷款时采用的是等额本息或等额本金,那么直至还款结束,购房者始终需要按照这种方式还款。

其实则不然,在购房者使用公积金贷款买房的过程中,是可以将还款方式进行改变的。即购房者可以将原有的等额本金还款变成等额本息,同样也可以将等额本息变更为等额本金的还款方式。

众所周知,等额本金前期还款压力大,月供逐月递减,相比较而言,同等贷款年限下,等额本金利息更少。如果购房者觉得随着年龄增长,经济能力有所下降的话,则比较适合选择等额本金的还款方式。

等额本息每月还款金额相同,对于购房者而言,每个月的还款压力固定,购房者可更好地计算日常支出,还贷压力也不会随着时间的增加而增长,只要公积金收入稳定,购房者日常生活受影响较小。

但如果购房者觉得当下生活压力大,收入情况有变化,则可以申请改变还款方式,例如将等额本息的还款方式变成等额本金的还款方式,从长远上看减少利息和不必要的支出。

尤其是使用组合贷款的购房者,在变更还款方式时,不用再将商贷结清并提供商贷部分结清原件。

综合来看,购房者可以根据自身情况的变化调整贷款年限和还款方式,减少还款利息,或者降低买房压力。符合情况的购房者可进行申请办理,毕竟省下的费用也是自己的。

相关文章

- 套用数百万维修金,谁来管管业委会主任 2025-07-07

- 山东省智库专家地方行暨德州市高端装备产业科技创新与智能化发展调研项目推进会召开 2025-07-06

- 父亲称为儿子买房骗其在白纸上签字,18岁大学生背上10万元债务 2025-07-06

- 体温40℃+!大伯在家吹电风扇热昏迷,情况危急…… 2025-07-06

- 来呼伦贝尔收集日落黄昏→ 2025-07-06

- 慈善基金授牌、《勒是荣昌人》MV发布……这场活动汇聚爱心与“乡音” 2025-07-06