养老保险“踩坑”要退保吗?从行为经济学看沉没与机会

646次浏览 发布时间:2024-06-08 10:45:08

前两天跟家里人聊天,小姨说三年前在网上买了个养老分红保险,保费每年一万四,要交10年。最近她找转行做保险的朋友看了看,该产品收益较少,有些“坑人”了。

我小姨就在犹豫,这第四年的保费该不该交?还是退保比较好呢?

她犹豫的点有两个:

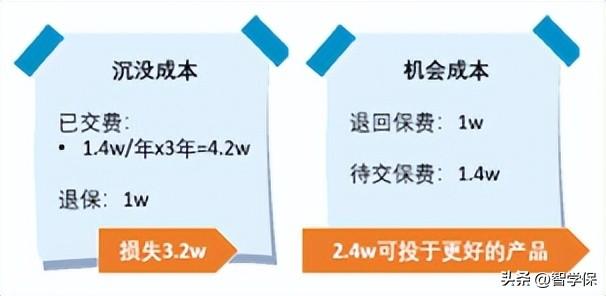

①退保只能返还1万元,相当于这三年亏了三万二。

②不退保又觉得不值,总想着退保后,同样保费的产品或许可以有更高的收益。

我想,不只有我小姨在此时会有选择恐惧,大多数人都会纠结,退保划算还是不退保划算呢?这就需要我们去科学的衡量判断了。

01为何会有这样的矛盾产生?

我们要知道,退保只能拿回保单的现金价值,和已经交付的几年保费来说,肯定会少了很多。因此,会产生犹豫的大前提是——退保就会有损失产生。

那么,当有了已经发生且不可撤销的成本时,我们的决策就会涉及到行为经济学的原理,即沉没成本与机会成本间的博弈。

沉没成本是指已经投入的成本,现在和将来的决策都无法使之发生改变了。

可不要小瞧沉没成本,看看遇到下面的问题,你会如何决策?

你买了一张电影票,但是电影很无聊。这时你会坚持看完,还是起身就走呢?

我想,大部分人会秉持“来都来了”的想法,坚持看完整场电影,因为已经花了钱和时间来这儿。

这就是典型的沉没成本,比如购买保险已经交了的费用和累计付出的时间。我们需要认识到沉没成本的思维方式,避免在未来情况不好的预测下继续投入更多的时间和金钱。

那机会成本是什么呢?

机会成本是指,在资源有限的条件下,因为决策把这一资源用于某一选择,从而失去的其他机会。简单来说,也就是选择了A机会,就意味着我们丧失了B机会。

我们还是去看电影,你选择了看这个电影,那么你就放弃了看同一时段其他电影的机会。

或者用个更直观的例子:A公司,年薪11万;B公司,年薪10万;C公司,年薪9万。那么,你选择入职A公司的机会成本就是放弃B公司和C公司中,能得到的最高收入,即10万元。

因此,在做出任何决策时,我们都应该认识到机会成本的存在。比如同样的保费,在其他保险产品中可以创造更好的收益。

总的来说,认识沉没成本,能更好的及时止损;认识机会成本,能更多的思考未来收获。

02 “问题”保单要如何选择呢?

我们可以先列出现有产品的沉没成本与机会成本,并挑选出几个其他保险产品,与现有的保险产品做个对比。

以开头,小姨的保险产品为例:

这样对比来看,退保的话虽然损失了钱,但还有待交保费的机会成本。

若是购买其他保险,在收益和保障比现有保险多的基础上,还能够补上前期沉没的费用,那便可选择退保。

当然还要注意,保险与金融投资不同,它不仅需要金钱上的回报,还需要有更充足的保障。若在换产品前体检显示有问题,建议暂缓退保。

因为健康保险、寿险等保险产品,对疾病的审查都较为严格,有些我们不认为是毛病的“小毛病”,可能会影响核保的通过。

在退保的问题上不能草率,还是要更加谨慎。全面考虑健康、理赔、收益等方面的问题。

在纠结时,可以计算清楚沉没成本更多,还是未来机会的上升空间更大,利用行为经济学在各种选择之间做出更为明智的决策。

相关文章

- 潍坊热身赛:小将亮眼老将稳重,山东高速男篮85-75轻取埃及国家队 2025-07-04

- 嘉格纳燃气灶故障?售后热线来啦 2025-07-04

- 川观夜读丨2025上合组织国家电影节电影市场开幕;年度“最小太阳”登场;意大利罗马一加油站爆炸致40多人受伤 2025-07-04

- 肇明高速广宁段预计今年底具备通车条件!广宁绘制交通发展新图景 2025-07-04

- 上半年新疆塔克什肯口岸外国人出入境占比超九成 2025-07-04

- 兰州市全面落实省外转移接续人员生育津贴享受政策 2025-07-04