现值终值年金6个公式是什么(财务管理常用公式,终值、现值与年金的计算)

100次浏览 发布时间:2024-09-05 09:32:56

一、单利和复利的相关公式推导与运用

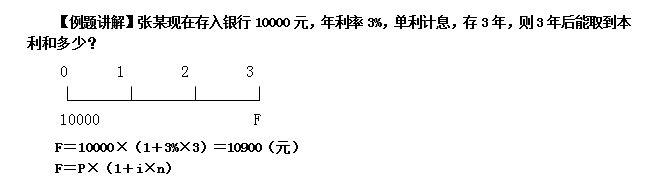

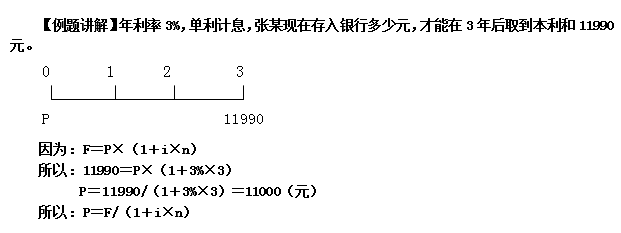

(一)单利的终值和现值

1.终值:本利和 ——F(已知P、i、n求F)

F=P×(1+i×n)

2.现值:本金 ——P(已知F、i、n求P)

P=F/(1+i×n)

3.单利终值与现值的关系:互为逆运算

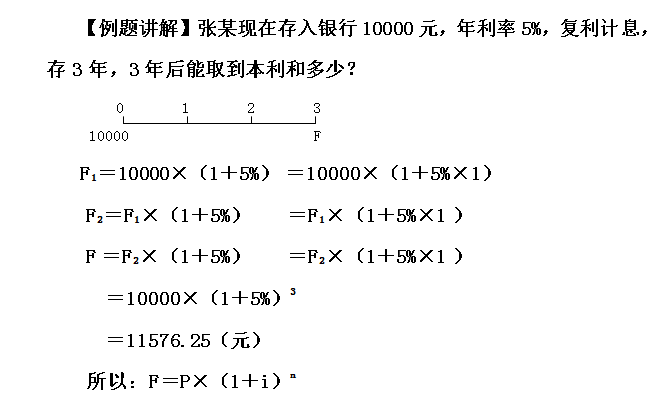

(二)复利的终值和现值

1.终值:本利和 ——F(已知P、i、n求F)

(1)计算

F=P(1+i)n次方=P(F/P,i,n)

(2)复利终值系数:①(1+i)n次方 ②(F/P,i,n)

复利终值与单利终值的关系:复利终值是对单利终值的连续使用,把某数乘以(1+i)表示计息一期。

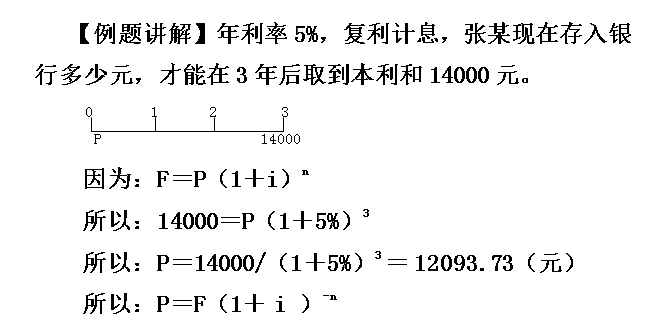

2.现值:本金——P (已知F、i、n求P)

(1)公式

P=F(1+i)-n次方=F(P/F,i,n)

(2)复利现值系数:①(1+i)-n次方 ②(P/F,i,n)

复利现值与单利现值的关系:复利现值是对单利现值的连续使用,把某数除以(1+i)表示折现一期。

3.复利终值与复利现值的关系——互为逆运算。

二、年金的相关公式推导与运用

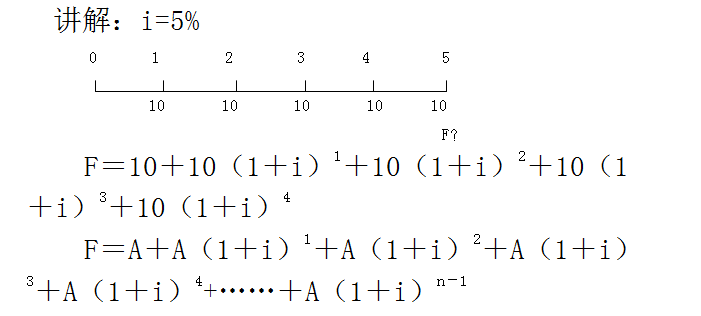

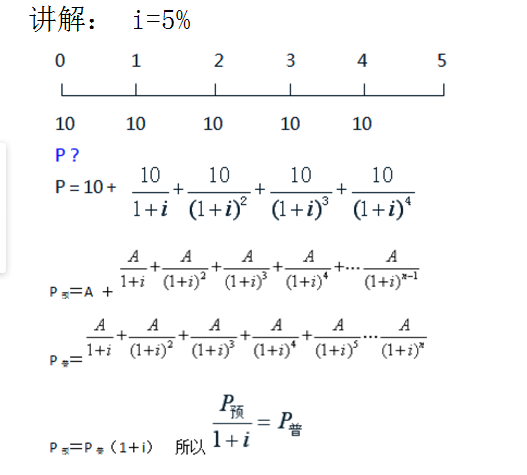

(一)普通年金

1.普通年金终值和年偿债基金

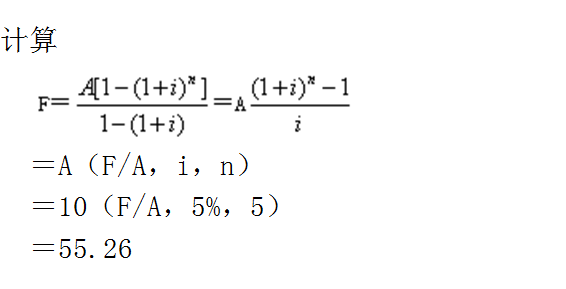

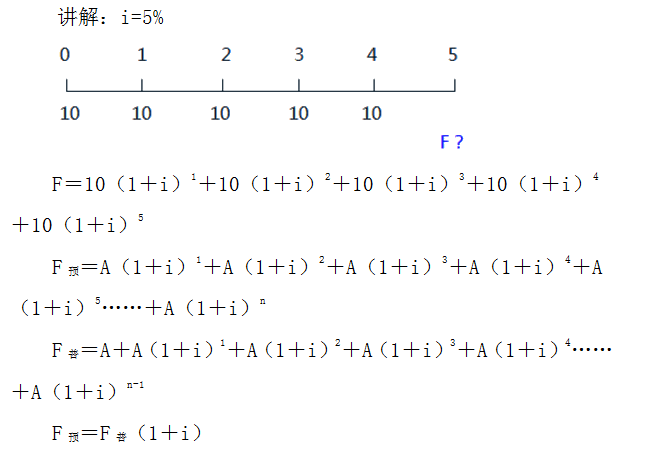

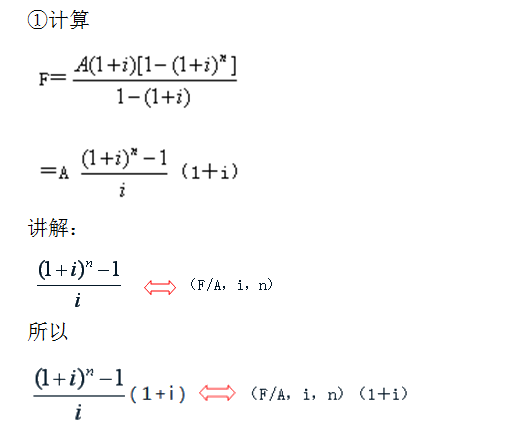

(1)普通年金终值(已知A、i、n求F)

①本质:一定时期内每期期末等额系列收付的复利终值之和。

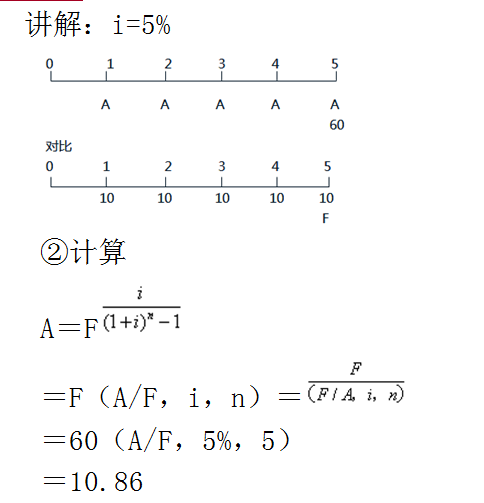

(2)年偿债基金(已知 F、i、n求A)

①定义:为了在约定的未来某一时点清偿某笔债务或积聚一定数额的资金而必须分次等额形成的存款准备金。

(3)年偿债基金与普通年金终值的关系——互为逆运算。

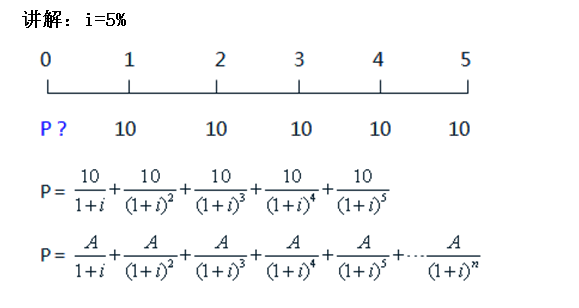

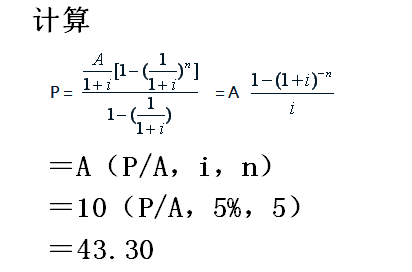

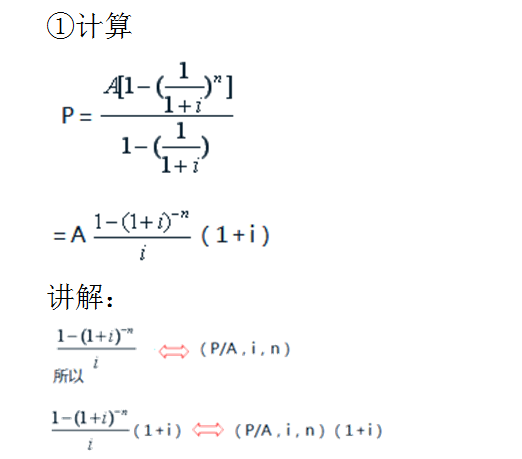

3.普通年金现值和年资本回收额

(1)普通年金现值(已知A、i、n求P)

①本质:一定时期内每期期末系列等额收付款项的复利现值之和。

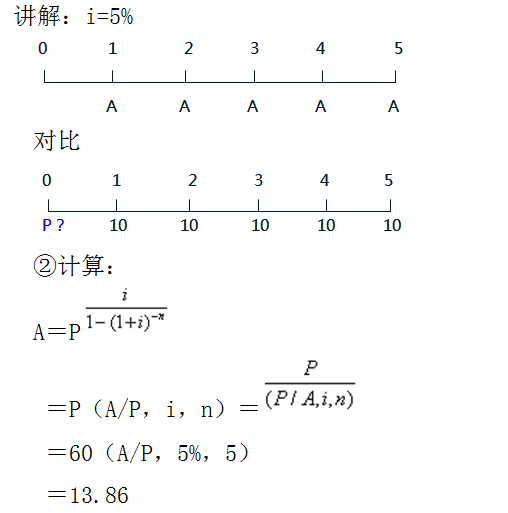

(2)年资本回收额(已知P、i、n求A)

①定义:是指在约定的年限内等额回收初始投入资本的金额。

(3)资本回收额与普通年金现值的关系——互为逆运算。

注意:普通年金终值与普通年金现值之间无逆运算关系。

(二)预付年金

1.预付年金终值(已知A、i、n求F)

2.预付年金现值(已知A、i、n求P)

3.预付年金现值与预付年金终值的计算之间无逆运算关系。

总结:存在逆运算关系的有单利终值与现值、复利终值与现值、普通年金终值与年偿债基金、普通年金现值与年资本回收额。

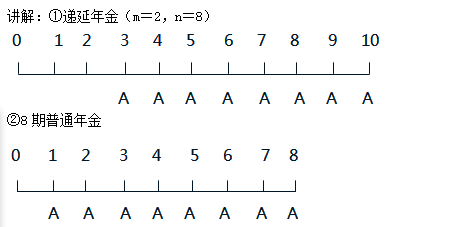

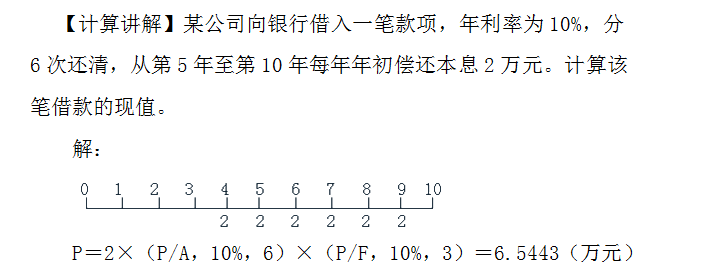

(三)递延年金

1.定义:是指间隔若干期后才开始发生的每期期末或期初的系列等额收付款项。

2.递延年金现值的计算

P=A ×(P/A,i,n)×(P/F,i,m)

说明:

m表示递延期,在项目投资运用中表示投资期。

n表示实际发生现金流量的期间,在项目投资运用中表示营业期。

m+n表示整个计算期,在项目投资运用中表示项目计算期。

三、复利与年金计算公式运用技巧

1.全部的公式

复利终值与现值

F=P(F/P,i,n)←→ P=F(P/F,i,n)

普通年金终值与现值

F=A(F/A,i,n)←→ A=F(A/F,i,n)

P=A(P/A,i,n)←→ A=P(A/P,i,n)

预付年金终值F=A(F/A,i,n)(1+i)

预付年金现值P=A(P/A,i,n)(1+i)

递延年金现值P=A(P/A,i,n)×(P/F,i,m)

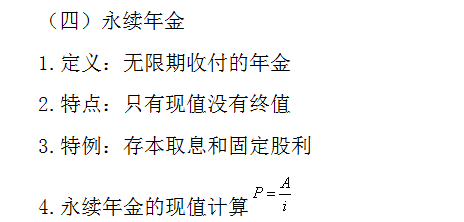

永续年金现值P=A/i

相关文章

- 澳蓝空调全国售后维修号码-全国各区网点服务号码实时反馈全+境+到+达(澳蓝空调空调 风管机 ) 2025-07-08

- 伊莱克斯空调24小时人工售后服务为客户解决常见故障分析与处理(伊莱克斯空调空调如何开机 ) 2025-07-08

- 惠而浦中央空调售后维修号码-人工售后号码实时反馈-今-日-更-新(惠而浦中央空调室内机和室外机通信故障(变频机) ) 2025-07-08

- 志高风管机全国服务热线,实时在线,线上即刻响应(志高风管机空调 f2 ) 2025-07-08

- 曼瑞德空调售后服务(全国统一预约中心)24小时服务热线(曼瑞德空调空调异响 ) 2025-07-08

- virbac空调售后服务号码—全国统一客服热线实时反馈全+境+到+达(virbac空调空调h6故障 ) 2025-07-08